过去几年,娱乐圈最常被讨论的是影视资本寒冬、台退网进、影院亏损。但今年以来,连一定程度上受益于疫情的各大中长视频平台好像也不行了,选秀类综艺熄火、影视项目被砍、爱奇艺裁员,悲观的声音不绝于耳。

而在资本市场上,各大视频网站也是天上地下走了一遭,实在惨不忍睹。

在美国上市的爱奇艺股价从高点时的29美元跌到了低点时的2美元。截止3月30日股价5.02美元,总市值剩下43亿美元。

在美国上市的B站股价从高点时的153美元跌到了低点时的17美元。截止3月30日股价29.72美元,总市值114亿美元。

在国内上市的芒果超媒股价从高点时的92元跌到了最低时的28元。截止3月30日股价31.63元,总市值595亿元。

这样的境遇跟全球资本市场大环境脱不开关系,但同时也要看到,有些变化已经发生了,而且可能不可逆转。通常我们会说,一家公司无论怎么被资本追捧,都有它的道理,那么一个行业的公司都大跌,当然也有它背后的逻辑。

现在可以明确看到的是,第一,视频娱乐行业,甚至大到整个互联网行业,过去的高估值得不到支撑了;第二,资本市场对视频行业的烧钱没有耐心了。

在全球经济都在下行的大背景下,一切都变得更加务实,大家不再相信故事,而是看重明明确确的盈利数字。况且,整个视频娱乐行业现在也没有什么新故事可讲。

因为腾讯视频、优酷、西瓜视频各自在腾讯集团、阿里集团、字节跳动旗下,没有单独上市,没有详尽的财务数据披露,我们只能从已经上市的爱奇艺、B站、芒果超媒(旗下有芒果TV)来看中长视频网站当下面临的现实。

爱奇艺:七年合计亏掉418亿,收入开始停滞

爱奇艺的问题是营收增长停滞,亏损停不下来,现金流告急。

用通俗的话说,就是没钱可烧了,再这么烧下去,会出问题的。不管用什么方法,做到盈亏平衡,保住公司正常运营,是当下最紧要的。

在2019年前,爱奇艺看起来还是健康的,虽然营收增速在逐年降低,净亏损在逐年扩大,但至少经营现金流是正的,也就是有一定的自我造血能力。

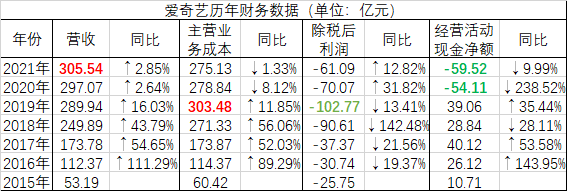

先看一张爱奇艺历年营收、主营业务成本和净利润增速的对比表。

2015-2019年,是爱奇艺快速增长的几年,2015年营收只有53.19亿元,到2019年增长到了289.94亿元,5年增长了5.45倍,这样的增速放在资本市场是可以令人满意的。

但这种增长背后存在两个问题。

第一,增速在逐年下降而不是持续增长。2016-2019年,爱奇艺的营收同比增幅分别为111.29%、54.65%、43.79%、16.03%,到2019年,营收同比增幅16.03%,在互联网的评估体系里,已经由快速增长逆转成了慢速增长。

第二,这种增长是靠高消耗来维持的,从主营业务成本的增加就可以看出。2015-2019年,爱奇艺的主营业务成本跟营收一直在并行增长,且营收一直不能覆盖主营业务成本。

结果就是连年亏损,看不到希望。2015-2019年,爱奇艺除税后净利润分别为-25.75亿元、-30.74亿元、-37.37亿元、-90.61亿元、-102.77亿元,亏损一年比一年高。

可以说,2019年是爱奇艺的转折年,预示着烧钱模式要走到终点了。这一年,它的主营业务成本达到了新高,为303.48亿元,净利润亏损也达到了新高,为-102.77亿元。

2020年、2021年隐疾显现,爱奇艺的经营活动现金流开始由正转负,且下降幅度非常大。2019年,经营活动现金净额为39.06亿元,到2020年变为-54.11亿元,2021年为-59.52亿元,没有好转,还在恶化。

而2020年、2021年,爱奇艺的营收同比增幅只有2.64%、2.85%,出现了滞涨。

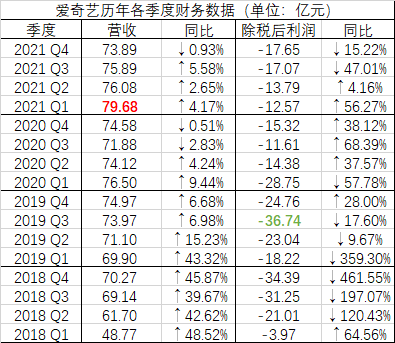

分季度来看,爱奇艺的营收在2021年第一季度达到巅峰,为79.68亿元,接下来的三个季度,营收都是环比下降,似乎已经有了不可逆转之势。

2020年、2021年净利润继续亏损,只是亏损额较2019年减少,但主营业务成本也在减少,也就是主要靠降本增效达成减亏,而不是靠业务的增长。

现金流是一家公司的血液,经营性现金流是正的,说明公司可以自己造血,经营性现金流是负的,公司就只能靠输血,也就是融资,这是不可能一直持续下去的。

一方面,融资是需要付出利息的,增加了财务成本。

另一方面,现在的国际金融大环境下,在美国上市的中概股再想大笔融资谈何容易。况且,整个互联网行业,已经不再像以前那么受资本青睐了。

所以,务实地看,留给爱奇艺的似乎只有一条路,那就是继续降本增效,而降本,爱奇艺已经开始执行了,缩减项目、大幅裁员,都是手段。

在发布财报后的分析师电话会议上,爱奇艺创始人龚宇表示,中国长视频行业已经进入一个新的阶段,特点是追求效率、追求减亏、最终追求盈利,重点已从抢占市场份额向提升运营效率转变。爱奇艺的目标是实现2022全年non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。不知这个目标能不能顺利实现?

常被并列提起的腾讯视频和优酷视频,因为各自在腾讯集团和阿里集团旗下,没有单独上市,所以并没有特别详细的财务数据披露,但它们的商业模式相似,境况预计也差不多。

只是,爱奇艺作为独立上市公司需要自负盈亏,腾讯视频、优酷有多金亲爹,输血方面的渠道和优势不同。

从规模来看,爱奇艺2021年第四季度日均总订阅会员数为9700万,不增反减。2020年末,爱奇艺订阅会员规模为1.017亿。2019年末,爱奇艺订阅会员规模为1.07亿。

腾讯截止2021年第三季度末的视频付费会员数为1.29亿,同比增长8%。早在2019年末,腾讯的视频付费会员数就达到了1.06亿,这两年整体增幅不大。

优酷的最新订阅会员数未知,可能远低于腾讯视频和爱奇艺。阿里集团在其2021年财报中只是提到,优酷日均付费用户规模持续扩大,同比增长35%。

这三家视频网站很相似,营收主要来自会员收入。以爱奇艺为例,其2021年营收中,会员服务占54.6%,在线广告占23.2%,内容发行占9.5%,其他收入占12.75%。

当订阅会员数增长放缓甚至停滞,增加收入靠什么呢?不断的提价吗?

作为一家长视频行业的头部公司,爱奇艺过去7年已经累计亏掉了418.4亿元(除税后利润)。未来,它能为投资人带来什么样的回报呢?

营业执照公示信息

营业执照公示信息