B站:亏损持续扩大,增收不增利

如果用以上评价爱奇艺的各项指标分析B站,B站相对还是比较健康的。目前来看,B站还处在高速增长中,而爱奇艺已经进入了滞涨期,所处的发展阶段不同。

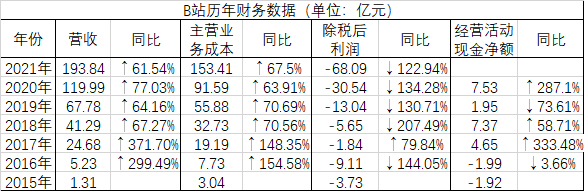

B站起步非常猛,尤其是2015-2017年,营收从1.31亿元到5.23亿元再到24.68亿元,2016年同比增幅299.49%,2017年同比增幅371.70%,属于超高速增长,势不可挡。

2018-2021年,B站的营收增速放缓,年度同比增幅分别为67.27%、64.16%、77.03%、61.54%,虽然相比前些年下降了,但仍属于高速增长,看不出有什么大问题。

但如果留意季度营收,2021年是要给B站特别关注的。这一年,B站营收193.84亿元,同比增长61.54%,而2020年的营收同比增幅是77.03%,2021年增速下降。

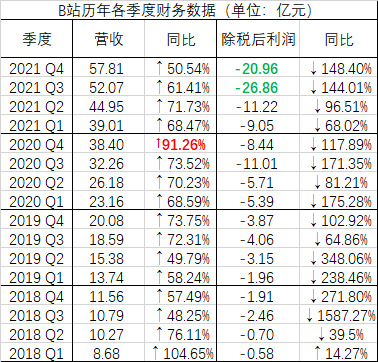

分季度看,2021年B站四个季度的营收同比增幅分别为68.47%、71.73%、61.41%、50.54%,第三、第四季度增速环比连续下滑,到第四季度跌到了50.54%,这是两年半内的一次新低。

再看除税后利润,2017-2021年分别为-1.84亿元、-5.65亿元、-13.04亿元、-30.54亿元、-68.09亿元,亏损一年比一年巨大,尤其是2020年、2021年,亏损额大幅放大。

五年来,B站的营收增长了7.85倍,净利润亏损增长了37倍,典型的增收不增利。

这五年,B站的营收一直能覆盖主营业务成本,经营性现金流也持续为正,这是相比爱奇艺相对健康的地方。

但是2021年开始起了变化。根据三季度报,截止2021年第三季度末,B站经营活动现金流净额为-20.24亿元,而2020年为7.53亿元;筹资活动现金流净额为200.52亿元,而2020年为83.35亿元。

这说明,B站这家公司的整体运营成本在增加,造血能力在减弱,需要更多的筹资来输血,这并不是一个好迹象。

好在,B站的用户数还在快速增长,虽然增速也在放缓。而用户规模的增长预示着有更多变现的可能,这是比三大长视频网站更让投资人乐观的地方。

2021年第四季度,B站日活用户7220万,同比增长34%。日均用户使用时长82分钟。月均活跃用户2.72亿,同比增长35%。月均付费用户2450万,同比增长37%。

而且,中、长视频结合,有UP主聚集的B站的商业模式跟三大长视频网站不同,它有它的特色,二次元、动漫、年轻化,也可以称之为“护城河”,很少有第二家直接竞争者。

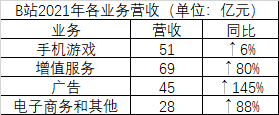

曾经,B站的营收支柱是游戏,现在变成了四大业务均衡发展,这从商业模式上来看是一种成功,对一家公司来说,多元化、各主营业务相互支撑比只有一种业务更安全。

上市前的2017年,B站全年营收24.68亿元,其中游戏业务营收占比83.4%。

到了2021年,B站的游戏收入占比已经屈居第二,占比26%。包括会员收入、直播收入、其他增值服务在内的增值服务营收成了第一,占比36%。另外,广告收入占比23%,电子商务和其他收入占比15%。

这几大业务中,表现最亮眼的是广告,2021年B站广告收入45亿元,同比增长145%。要知道,在疫情下,其他各大网站的广告收入很多都是下降的。B站广告收入的强增长证明了其品牌影响力的增强。

增值服务收入69亿元,同比增长80%,也非常强劲。但这其中也有增速放缓的现实,毕竟,2020年这一块业务也是高增长。分季度来看,2021年第四季度,增值服务收入同比增幅跌到了52%,而上年同期增值服务营收的同比增幅是118%。

电子商务及其他业务收入28亿元,同比增长88%,成长速度很快。

唯一拉胯的是游戏。游戏业务收入51亿元,同比仅增长6%,增速跌至历史低谷。

作为起家业务,B站并非削弱了游戏,而是在游戏上在持续加大投入,而这并不能及时产生效果。据CEO陈睿的说法,B站已经建立了超过1000人的自研游戏团队,多个项目正在并行研发中,预计今明两年会陆续上线。

烧钱投入能否有正向的产出,这是B站未来要面临的重大考验。

管理团队的目标是在预计用户规模还会持续增长的几年里,不断加强商业化,2022年谨慎对待支出,缩小亏损幅度,到2024年实现盈亏平衡。

用通俗的话说,就是悠着点烧钱,养肥了抓紧“收割”,或者称为“变现”,尽快实现盈利。

芒果超媒:规模越大投入越大,营收净利增速双下滑

不同于腾爱优和B站,依托湖南广电的芒果超媒是几大视频网站里唯一盈利的,而且过去几年一直高速成长,成了视频娱乐行业唯一的大白马。

但是2021年,财报数据开始不那么好看了。

根据业绩快报,芒果超媒2021年营收153.53亿元,同比增幅降为9.62%;净利润21.14亿元,同比增幅降为6.63%。而2017-2020年,它的营收增幅分别为156.92%、16.80%、29.40%、12.04%,净利润增幅分别为974.96%、21.03%、33.59%、71.42%。

芒果超媒旗下有芒果TV、芒果互娱、芒果影视、芒果娱乐、天娱传媒、快乐购、快乐通宝等公司和品牌,业务非常多,可以说覆盖了娱乐全产业链。

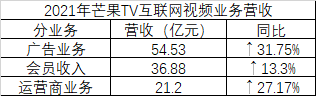

这其中真正重要的,就是芒果TV。2021年,芒果TV互联网视频业务贡献了112.61亿收入,占上市公司总营收的73.35%,所以看芒果超媒的前景,就看芒果TV的表现如何。

芒果TV互联网视频业务营收2021年的同比增幅是24.28%,而2020年的同比增幅是43.40%,很明显,增速在放缓。

芒果TV的商业模式类似于腾爱优,主要有三大业务,包括广告业务、会员业务、运营商业务,前两大业务很好理解,腾爱优都有。

运营商业务指的是与各大运营商以及有线电视运营商等签署合作协议,芒果超媒提供内容产品及配合市场推广与营销,运营商发展用户,用户订购后,双方对相关收入进行分成。

芒果TV不同的是,它的广告收入至今仍然占大头,而非会员收入。2021年,广告、会员、运营商业务的营收分别为54.53亿元、36.88亿元、21.2亿元,同比增幅分别为31.75%、13.3%、27.17%。

其中会员收入的同比增幅是最低的。

不过,比起亏损的几大视频网站,芒果超媒依然是很健康的,且会员增速是领先的。截止2021年末,芒果TV有效会员数5040万,同比增长39.5%。只是,会员收入的增速跟不上会员数的增速,说明转化率还是偏低。

芒果超媒的最大竞争力和不同是它有靠山湖南广电,有天然的成本和渠道优势。而在内容供给上,它也形成自己的特色,就是综艺制作水平业内一绝,电视剧主打小而美,年轻化。也正是这样的内容产出能力,保证了它的快速崛起。

但这种差异化优势还不足以形成牢固的护城河,优秀的制作团队可能被挖走,内容的产出也不稳定,并不能保证一直有爆款。整个娱乐圈的政策大环境、融资大环境,也都会影响内容的产出。而芒果超媒的第一大业务芒果TV互联网视频业务、第二大业务新媒体互动娱乐内容制作都极度依赖好内容的输出。

可以看到的是,为了扩大规模和影响力,晋级为同腾爱优相当的一线平台,芒果超媒在增加内容方面的投入,为此进行了多次大额融资,但这些投入最终能不能转换为实际的产出,保持营收和净利的持续增长,还得走一步看一步。(哈麦/文)

营业执照公示信息

营业执照公示信息